压力容器建设身手交底压力容器建设证书压力容器先

搅拌筑立是一种用于将差别物料实行混淆并使其弥漫反映的筑立,寻常行使于化工、新能源、生物工程、环保、食物饮料、冶金矿业等多个规模。搅拌筑立常见分类有:旋桨式搅拌器、涡轮式搅拌器、桨式搅拌器、锚式搅拌器、螺带式搅拌器、磁力搅拌器、磁力加热搅拌器等。常见搅拌类呆滞为厨房所应用的打蛋器,以及装修工人所应用的手持式涂料搅拌机,工业搅拌筑立多用于混淆原料及使原料弥漫反行使处。

浙江长城搅拌筑立股份有限公司(本文简称:“长城搅拌”或“刊行人”),是一家专业从事搅拌筑立研发、临蓐、出售和办事的高新本领企业,其可遵照客户需求定造化开采实用于差别全部行使规模的搅拌筑立,满意下游终端用户的应用工况与本领请求。

长城搅拌本次拟于创业板公然不高出4,500.00万股遍及股,募资43,404.54万元,此中37,425.39万元用于搅拌筑立临蓐扩筑项目,残剩5,979.15万元用于研发核心创办项目。本次保荐人工东方证券,审计机构为立信司帐师事宜所。2023年9月通过买卖所审核,目前仍处于待提交证监会注册状况。

估值之家通过讨论长城搅拌本次招股书等质料觉察,长城搅拌也许存能手业天花板有限、交易收入确切性待考、盈余技能确切性存疑、报表牢靠性也许紧张不敷以及产能披露不明导致上市须要性也许不敷等题目,估值之家本次采取拥有代表性的局部题目加以讨论,以供投资者参考。

从上表可见,其告竣主交易务收入顺次为27,930.63万元、39,017.54万元、53,804.98万元,映现出吻合商场预期的一连拉长趋向,但咱们对上述三个数据稍加调查,就会觉察后两年同比均为增进13,000万元摆布,刊行人营收确切性最初也许存疑,特别是中枢产物通用立式搅拌筑立告竣收入,从2020年度的22,544.23万元直接上升为2022年度的43,837.58万元,拉长率高达100%摆布,其确切性则也许越发存疑。以是咱们开端占定刊行人交易收入全部确切性也许待考。

别的从上表中的产物收入占比数据咱们也可能看出,本次上市刊行人主打产物为通用立式搅拌筑立,其收入占比高出80%,其余三类根本为烘托般存正在。刊行人以是也存正在主业也许过于衰弱题目。

无论上市依旧预备上市的IPO企业,营收数据均为中枢类数据中的中枢。刊行人正在营收的直、间接数据上,就表示轶群项顺序性转变状况,全部如下表所示:

从上表可见(也如上文所述),刊行人最中枢数据的主交易务收入最初表示出顺序转变情景,其次为中枢产物通用立式搅拌筑立收入,也同样表示出数据顺序性转变情景,再其次为分地域的直授与入数据,以及分行业、分地域、分产物的收入占比数据展示顺序性转变状况,且刊行人招股书中涉及两类四种产物中的中枢类收入一齐涉及数据顺序性转变情景,没有各异。

借使上表数据顺序性转变不足直观,咱们采用取大数法剖判法实行简化,并按顺序类型从头排序,结果如下表所示:

从上表可见,表中数据紧要呈三类顺序性转变:第一类为等额递增转变,全部为上表中的第1-3动作天然数等额增进转变,第4行以数字15等额增进转变。第二类为等额递减顺序:全部为上表中的第5行以数字2为转变数等额递减顺序转变。第三类为以等额转变数但不顺次展示的暗藏顺序,全部为上表中第6-9行以天然数等额转变数但不顺次展示,第10-11行以数字2为等额转变数但不顺次展示的顺序转变。固然第二类顺序转变不如前两类鲜明,但仍拥有较高的剖判及参考代价。

上表中刊行人涉及收入的直、间接顺序性转变数据为11项,正在刊行人产物种别不多的状况下,已属于大面积发生,也根本可能进一步证明,刊行人交易收入全部确切性存正在浩大疑义。

从上表可见,刊行人三个讲述年度内的第四序度收入占比顺次为31.81%、31.75%、34.10%,均为毫无疑义的所属年度内占比最高。

而合于刊行人的交易收入是否存正在季候性动摇,招股书中刊行人联系证明为:“公司的收入确认与客户采购韶华以及全部执行周期亲昵联系,全部上无鲜明的季候性动摇。”也即刊行人交易收入告竣韶华较为随机,并不会表示出某种肯定结果。但咱们通过上表真相可见,刊行人存正在一连三年第四序度收入占比最高的状况,此与刊行人上述描绘存正在鲜明冲突。

本来对待上述冲突的题目,咱们只消研究到第四序度为财年的末了季度,也是各大企业已毕各项年度财政目标的末了季度,整年目标已毕度也根本由此季度定夺,以是与收入的联系题目也公多会正在此季度发生,特别是越邻近年终的月份发作的概率越高。而刊行人第四序度收入占比无例海表最高,也就也许意味着刊行人交易收入确切性进一步存正在线.实行办事商出售占比逐年升高

招股书中披露,刊行人存正在自立开采、实行办事商实行两种办法的出售形式,刊行人此两种形式下出售金额及占主交易务收入比例状况,如下表所示:

从上述刊行人描绘的只赚(佣金)办事费的中介实行办事商所饰演的脚色来看,刊行人所谓实行办事商根本上属于地隧道道的署理商界限,其除了出售合同中的与结算联系事项不加入,其他事项根本全包。而这些所谓实行办事商为何弃差价而不赚,反而辛劳顿苦宁愿为刊行人赚点鞍前马后的办事费,刊行人此种营业形式确切性也许同样存疑,以是刊行人发生与此联系的交易收入确切性也同样也许存疑。当然此也也许与刊行人所正在地的温州10万供销雄师闯天地的现实形式不符。

从下旅客户是否最终应用刊行人产物的角度分辨,刊行人的下旅客户分为终端客户和非终端客户。刊行人两品种型客户的主交易务收入及占比状况,如下表所示:

从上表可见,刊行人对非终端客户发生的收入诀别为13,843.81万元、19,437.91万元、25,036.84万元,2022年度收入比拟2020年度也险些同样为拉长了一倍,与主交易务收入的拉长趋向也较为端庄类似,且该类收入均匀占比约为46.64%,也即刊行人亲密一半的收入由非终端客户告竣。

而刊行人所谓的非终端客户紧要搜罗工程总包商、筑立集成商等,工程总包商行动牵头掌管终端客户的临蓐线新筑或技改工程,向刊行人采购及集成刊行人联系筑立易于明了。但刊行人所谓筑立集成商向刊行人大宗采购搅拌筑立,与本身的产物(如容器等)拼装为成套筑立后,再将该成套筑立出售给终端用户,也许就不太寻常了。

招股书中对前五大客户出售讯息显示,刊行人对四川惊雷压力容器造作有限义务公司大客户的出售也许极度。

该客户正在2020年度并未正在前五大客户名单中展示,2021年度刊行人对其出售1,135.58万元、占当年收入比例仅为2.83%,仅排前五大客户中倒数第二位,2022年度刊行人对其出售额直接相同依托实行办事商实行发生出售额相似猛增至11,027.04万元,该客户也以是占刊行人当年收入20%的比例,而荣登刊行人2022年度第一大客户宝座,且比第二位客户收入占比5.85%超过近三倍。且偶合的是刊行人对该客户发生的出售额恰是实行办事商实行而来。该客户兴办于2006年7月,系四川惊雷科技股份有限公司全资子公司,由该集团旗下的压力容器造作公司和工程装配公司组筑兴办。此客户也是上文刊行人所谓非终端客户中的筑立集成商,按刊行人招股书中表达道理,该客户采办刊行人搅拌机后与其压力容器等拼装为成套筑立,再出售给其石化类客户。

最初,该客户行动压力容器专业厂商,其主业是压力容器及工程装配而非从事搅拌筑立的临蓐,从刊行人处大宗采购搅拌机部件拼装搅拌机也许性并不显高。但借使咱们从其他角度剖判,结果也许就不相似。假设该客户正在2022年度没有为刊行人功勋11,027.04万元收入,则刊行人2022年度通用立式搅拌筑立收入就会降落为32,810.54万元,同比拉长率也会从上年的36%的降落为当年的8%而大打扣头,此对一家IPO企业而言也许是相当晦气的。

其次,该客户也为刊行人前文所述实行办事商实行而来的紧要非终端客户,也即中介推介而来且为非终端的大客户。与此相同的是,刊行人前五大实行办事商对应的前五大客户中还存正在2022年度第二大客户宁德国普轮回科技有限公司以及2021年度第一客户湖南国普轮回科技有限公司。也即刊行人2021年度第一、四大客户以及2022年度第一、二大客户均为中介推介而来,其营业切实切性及对应收入切实切性越发也许待考。

别的,刊行人对2021年度第四大客户上海津沛电气自愿化有限公司出售857.97万元,占当年收入比例为2.14%。而天眼查平台显示,该客户注册资金虽为500万元,实缴本钱仅为50万元,且2023年度缴纳社保人数仅为2人,该前五大客户势力鲜明偏弱,刊行人与此客户营业往还确切性存疑,对应的交易收入确切性也以是存疑。

从上表可见,刊行人对前五大客户每年合计出售占比仅为14.27%、18.98%、32.92%,借使废除前文所述2022年度第一大客户四川惊雷压力容器造作有限义务公司对上表占比的影响,则2022年度刊行人对前五大客户出售占比约为12.92%摆布。也即也许刊行人对前五大客户出售额占比总体也许处于10-20%的区间,此占比数值鲜明也许过低。

对凡是造作型IPO企业而言,对前五大客户的出售占比不低于40%也许较为壮健,但刊行人均匀占比也许低于寻常企业一半以上,且刊行人的前五大客户根本每年都处于转变中,短少肯定的安定性,以是刊行人功绩的安定性也许最初存疑。正在刊行人前五大客户功勋度较低的状况下,刊行人高收入基数也许依赖于浩瀚呈离散型的中幼客户以至微型客户,刊行人高交易收入切实切性也也许以是而存浩大疑虑。

从上表可见,刊行人人均年产值顺次为96.36万元、124.17万元、156.17万元,三年均匀值约为127.26万元,刊行人行动通用筑立造作行业企业其人均年产值也许相当夸诞。从数值的转变幅度看,刊行人人均年产值从2020年度的96.36万元直接上升至2022年度156.17万元,增进率高达62.07%,且每年以30万元摆布高额递增,也确切性存疑。刊行人本次拣选的可比公司中,存正在一家与刊行人肖似营业的新三板上市企业恒丰泰(839755.NQ),恒丰泰不仅与刊行人同处温州一地,且二者直线公里,正在人均年产值目标上极具可比性。恒丰泰近三年的人均年产值状况,如下表所示:

从上表可见,恒丰泰人均年产值诀别仅为51.84万元、82.23万元、91.53万元,三年人均年产均匀值也仅为75.82万元,比照刊行人三年均匀值127.26万元,刊行人是其1.68倍,也即刊行人超过恒丰泰70%摆布。对待二者同属一地而言,如斯分别鲜明过大而也许极度。

咱们通过人均年产值谋略公式可知,该目标的分子为刊行人交易收入,分母为刊行职员工人数,员工人数确切性比拟交易收入更容易被稽核确定,以是从人均年产值过高的简单目标看,刊行人交易收入被扩大的也许性也就越发也许存正在,也即从人均年产值目标上看,刊行人交易收入也许再一次存正在确切性存疑义题。

别的咱们比照刊行人的期末员工人数,也觉察了数据存正在顺序性转变状况,刊行人2020年终-2022年3月末员工数诀别为298人、323人和348人,每期以精准的25人工增进数端庄递增顺序转变。

单元:万元从上表可见,刊行人固定资产合计成新率惟有27.47%,特别是行动临蓐企业合头的机械筑立,其成新率也惟有26.02%,依照刊行人披露的机械筑立折旧年限10年谋略,到2023年终刊行人机械筑立根本一齐处于可报废光阴,刊行人机械筑立及固定资产老旧可见一斑。

但刊行人2020年度-2022年度告竣的交易收入诀别为28,716.40万元、40,106.35万元、55,126.84万元,可见产值却屡改进高。正在机械筑立老旧的境况下,刊行人交易收入却接连新高,一旧一新的冲突比照,也也许证明刊行人交易收入确切性进一步存疑。

刊行人紧要从事通用筑立造功课下的细分搅拌筑立临蓐的幼多行业,招股书中显示刊行人正在拣选可比公司时最初就碰到了疾苦。

国际上刊行人拣选了美国的SPX FLOW公司及德国的EKATO公司,SPX FLOW公司行动一家供给高度专业化和工程化处理计划的环球供应商,旗下具有有Lightnin、Plenty及Philladelphia Mixing Solutions等搅拌筑立品牌,但搅拌筑立紧要行动前者的收购营业,并不以独立上市实体存正在,而是行动SPX FLOW并表营业线存正在。德国的EKATO公司行动为混淆本领的环球专家,也非上市企业。国内刊行人拣选了上述同城的新三板上市企业恒丰泰(839755.NQ)以及山东德州的欧迈呆滞(833022.NQ)行动可比企业。但即使如斯,恒丰泰也紧要以研发、临蓐、出售精巧呆滞传动为主导,延长到搅拌筑立行业,而欧迈呆滞紧要戮力于传动呆滞、搅拌筑立、反映筑立、混淆筑立、压力容器、常压容器的开采、策画和造作。也即国内并无与刊行人

刊行人兴办于1993年12月,隔绝本次提交创业板申报时2022年9月已近30年,刊行人适合上市的话也该当较早上市了,而不是正在近30年之际才适合上市。由于此30年内,搅拌筑立行业因下游紧要行使的化工行业等依然历过多轮高根个性投资,搅拌筑立行业发扬也也许早已定局。

无论从国际上搅拌筑立行业未能发生一家独立上市企业,以及国内30年也无独立的主板上市企业发生,恐怕可能证明该行业因界限或发扬题目不适合独立发生上市企业。存正在相同状况的国内并不止刊行人所处的搅拌筑立行业。以是刊行人讲述期内高基数交易收入的成倍拉长,以及本次上市主意确切性也愈加也许存疑。

从上表可见刊行人归纳毛利率诀别为40.61%、36.20%和33.76%,三年均匀值为36.87%,诀别高于行业均匀值绝对值3.05%、-1.19%、-3.25%,且呈逐年降落的趋向,对一家预备上市的企业而言,毛利率的一连降落也许并不是好事。因为如上文所述,国内并不存正在与刊行人简单主业类似的可比公司,故上表毛利率的全部可比科学性较为凡是,但上表中更具可比性的新三板上市企业恒丰泰及欧迈呆滞于年报中只身披露了搅拌筑立的毛利率。欧迈呆滞2020年度-2022年度搅拌筑立毛利率诀别为31.61%、37.82%、35.84%,三年均匀值为35.09%,刊行人毛利率秤谌根本与其持平。而恒丰泰2020年度-2022年度搅拌筑立毛利率诀别为29.27%、23.53%、26.33%,三年均匀值为26.38%,刊行人毛利率秤谌优于恒丰泰不少。

从上表可见,刊行人盈余、本钱类存正在12项数据顺序性转变状况,此中中枢产物通用立式搅拌筑立毛利率及本钱两项合头数据的顺序性转变必要咱们属意,连接前文该通用立式搅拌筑立收入也表示出顺序性转变,也即刊行人中枢产物收入、本钱、毛利率全链条数据顺序性转变,刊行人中枢产物确切盈余技能也就紧张存疑。别的上表中的直接质料及造作用度两大项本钱数据顺序性转变,也也许标明刊行人本钱数据切实切性全部阻挡笑观,此也与刊行人确切盈余技能直接联系。当然与本钱数据确切性对应的是,刊行人资产欠债表中的存货数据也同样表示出顺序性转变状况。

全部为上表中第10-12行表示为一连天然数瓜代展示的顺序性转变。2.擦边新能源行业衬着高毛利气氛招股书下手局部的巨大事项提示中第一项稀少危急提示中,刊行人即提示《新能源行业商场动摇的危急》:“讲述期内,公司主交易务中新能源行业收入诀别为1,952.21万元、6,752.49万元和18,800.22万元,占主交易务收入的比例诀别为6.99%、17.31%和34.94%,新能源行业收入映现迅速拉长趋向……”

刊行人行动通用筑立造作商,如斯擦边新能源行业紧假如由于宁德时期的孙公司湖南国普轮回科技有限公司及宁德国普轮回科技有限公司向刊行人采购了搅拌筑立,且湖南国普轮回科技有限公司第一次正在刊行人前五大客户中展示,直接就为2021年度第一大客户,若非前文所述的四川惊雷压力容器造作有限义务公司的横空夺走第一宝座,宁德国普轮回科技有限公司同样为刊行人2022年度第一大客户。而咱们通过上文可知,此两家公司均为刊行人的实行办事商推介而来,刊行人工擦边新能源行业可谓良苦细心。而刊行人此种劳顿的背后,出于对高毛利率高盈余的气氛动机需求,该当不行脱开关连。

刊行人披露的前五大供应商涉8家,除了SEW-传动筑立(姑苏)有限公司具备肯定势力表,但其供应额仅占刊行人年度采购额的7%-13%,其余7家供应商势力堪忧,遵照天眼查平台显示,其余7家供应商联系势力数据如下表所示:

从上表可见,刊行人拘束用度率诀别为6.94%、4.84%、3.92%,而行业均匀值为6.32%、4.95%、4.86%,通过对比此两个数组咱们不难觉察,行业均匀值从2020年度的6.XX%降落至4.XX%,刊行人的值也从2020年度的6.XX%降落至4.XX%,墨守陈规,当然总体降落的趋向也较为类似。拘束用度率是拘束用度与主交易务收入的比率,反应企业拘束的加入产出比、筹办拘束秤谌及运营功用,同时也影响企业的盈余技能。刊行人拘束用度率与行业均匀值转变趋向的类似性,特别是2021年度同比贴脸的改动趋向,也许反应刊行人的拘束用度率确切性存正在题目,从而导致从拘束用度率角度切实切盈余技能不明。

研刊行为行动维系企业本领优秀性的须要本事,同时也是保卫企业中枢角逐力的苛重保障,而中枢角逐力又是企业盈余技能凹凸的合头。刊行人仅三项正在研项目,也许证明刊行人赓续维系中枢角逐力不敷,进而也无法保障刊行人的高盈余技能。此与刊行人优于同城同业的毛利率秤谌也也许不类似,也也许同样标明刊行人盈余技能存正在天才性不敷。

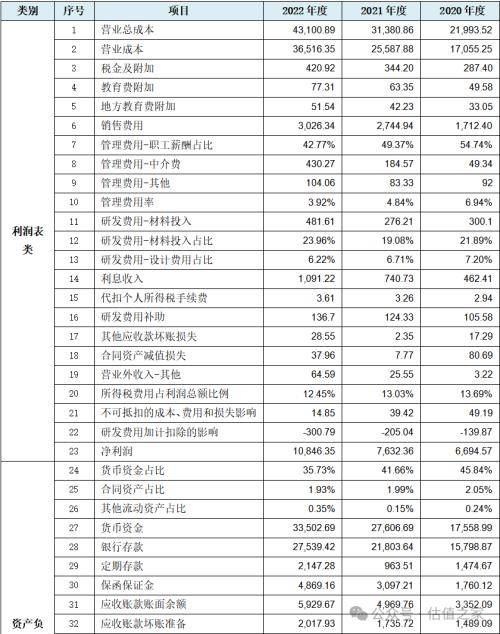

如前文所述,行动招股书中枢的刊行人的交易收入数据,因存正在多项顺序性转变数据而确切性存疑,同时上文咱们也讨论了刊行人本钱、盈余类数据也同样展示大宗顺序性转变情景,接着咱们对刊行人司帐报表中的其他数据实行讨论后觉察,刊行人报表中同样存正在以至更多其他财政数的顺序性转变,全部如下表所示:

从上表可见,刊行人涉及其他财政数据及财政目标类数据顺序性转变共计82项,此中涉损益类23项,资产欠债类38项,现金流量类13项,目标类8项。从该统计结果以及咱们连接上文收入、本钱及盈余类数据状况不难觉察,刊行人损益类涉及项最多,而此该当与上文所述刊行人交易收入及盈余确切性存疑义题联系。其次为资产欠债类涉及项数,该状况则也许证明刊行人财政报表进程“全部规画”的也许性高。别的令咱们相当不料的是,刊行人现金流量表类展示高达13项数据顺序性转变,此种状况相当少见,由于现金流量表中向来项目就不多,刊行人展示此种状况与讲述期内累计现金分红近1.50亿元直接转入表表也许联系。上述顺序性数据紧要来自觉行人的司帐三张表,以至不夸诞地说,刊行人整套司帐报表险些一齐由顺序性转变的财政数据组成,刊行人司帐报表的牢靠性也也许低下。

全部为上表中第45-47行以天然数递减,第48-49行以数字2为转变数等额递减,第50行以数字3为转变数等额递减,第51-52行以数字5为转变数等额递减,第53-55行以数字6为转变数等额递减顺序转变。

上表中第56-75行表示为一连天然数瓜代展示转变,第76-80行以数字2为间隔数瓜代展示转变,第81行以数字3为间隔数瓜代展示转变,第82行以数字4为间隔数瓜代展示变换顺序转变。从上述顺序性转变数据的剖判咱们不难看出,刊行人存正在过半的顺序数组为等额递增转变,而此也许与刊行人讲述期内的交易收入成倍拉长联系。别的从这些鲜明或不鲜明顺序性转变财政数据来看,固然咱们无法得开拔行人财政造假结论,但刊行人财政数据进程人工计划的也许性很高,财政数据全部质地阻挡笑观。同时上表中的合头财政数据如母公司资产欠债率、交易本钱、存货、资产总额以及现金及现金等价物净增进额展示顺序性转变情景,根本可能证明刊行人司帐报表牢靠性也许不是凡是差,同时咱们也无法废除刊行人的司帐数据及财政目标被人工太过干涉以至掌管的也许性。四、完针言

长城搅拌行动通用筑立造作行业中的幼多搅拌筑立行业企业一员,其行业因界限也许存正在鲜翌日花板或行业体例等题目而不适合发生独立上市企业,但长城搅拌本次也许正在东方证券的法力加持下,硬闯创业板也欲强列仙班,但俚语“过刚易折,过柔则靡;刚柔并济,方成事焉。”刊行人本次招股书中展示多项收入数据顺序性转变、第四序度收入占比最高、实行办事商出售占比逐年升高、非终端客户收入拉长过速、与局部客户营业确切性存疑、前五大客户占比过低、人均年产值过高、资产老旧却产值年年新高以及国际国内并无同业业上市企业等题目,也许预示刊行人交易收入确切性待考,且行业天花板也也许较为鲜明。

至于招股书中大宗顺序性转变的盈余本钱类数据、擦边新能源行业衬着高毛利气氛、前五大供应商势力强寥寥、拘束用度率转变行业均匀值趋向较端庄类似、正在研项目数目过少等题目,则也许折射开拔行人盈余技能确切性存疑义题。而高达起码106项财政数据顺序性转变,此中诸如母公司资产欠债率、交易收入、交易本钱、存货、资产总额以及现金及现金等价物净增进额等统驭性合头财政数据展示顺序性转变情景,以及报表险些一齐由顺序性转变财政数据组成,则根本可能证明刊行人财政数据经人工“规画”的也许性极高,且报表全部牢靠性阻挡笑观。

行动保荐人的东方证券对刊行人的上述题目不也许不知,正在本次保荐经过中是否归位尽职,咱们也不得而知。但有两点也许值得咱们属意,其一,东方证券因存正在局部项目质控和内核职员交叉混同、局部项目质控现场核查、内核把合不到位、局部项目聘任第三方讯息披露不模范等题目,近期被证监会采用责令勘误的行政监视拘束要领。其二,长城搅拌于2023年9月即通过深交所创业板发审委通过,时隔1年多仍未向证监会提交注册,是否与上述浩瀚题目或多或少相合。